TOPICS

トピックス

インドGCCとは何なのか?欧米企業の潮流と日本企業の最新事例

2026.03.18 / COLUMN

インドGCCとは何なのか?欧米企業の潮流と日本企業の最新事例

「インドには欧米企業のGCCがたくさんあるって聞くけど、日本企業のGCCってまだまだ少ないんでしょ?」

もし今、そう感じているとしたら、日本企業は出遅れているのだ、と悲観的になる必要はありません。ここ数年で日本企業向けの支援エコシステムが急整備されており、むしろ参入の最適期であるとも言えるため、2026年という”今このタイミング”で検討を始めることには、大きな意味があります。

インドGCC設立やインドIT人材採用の最新動向を押さえることは、もはやコスト削減の話ではなく、日本企業がデジタル時代を生き残るための「経営戦略そのもの」になりつつあります。この記事では、GCC戦略を検討する日系企業の経営者・人事責任者の方に向けて、GCCの本質、GCCの4段階成長と市場の現在地、日系GCCの事例、そして、設立形態の選び方と実務上のポイントまでを、できるだけ噛み砕いてお話しします。

💡 本記事のポイント

日本企業がデジタル時代に競争力を維持するためには、インドGCCを「コスト削減拠点」ではなく「戦略的内製化拠点」として再定義し、マイクロGCCの設置を通じてグループ全社の採用戦略・マネジメントスタイル・評価体系を抜本的に見直す第一歩と位置付けることをご提案します。

・GCCの本質は「内製化」: BPO(外部委託)とは異なり、GCCは自社資本で拠点を設立し、自社の正社員として高度人材を雇用するモデルです。知的財産の創出やコア技術の開発を自社ガバナンス下で行えるため、新規事業創出や研究開発能力を非連続に高めることができます。

・GCC4段階成長と日系企業の現在地:欧米企業のGCC活用は、①ODC(オフショア開発)→②BPO(バックオフィス集約)→③KPO(高度な知的業務)→④R&D(研究・製品開発)という発展経緯をたどってきました。「スマイルカーブ現象」に直面する日系企業では半導体や製造業、ヘルスケア分野などを中心にGCC設立が広がりつつあります。

・5つの設立形態から最適解を選ぶ: インハウス、JV、買収、EOR、BOTの5形態があり、自社のデジタル成熟度とスピード感に応じた選択が重要です。特にEORモデルやBOTモデルは、専門ベンダーのノウハウで迅速に立ち上げつつ段階的に自社化できる、日本企業がマイクロGCCから小さく始める現実的な選択肢として注目されています。

1. なぜ今、インドGCCなのか——国内IT人材不足と戦略的内製化の必要性

1-1. 「コスト削減拠点」はもう過去の話

「インド=安い外注先」というイメージ、まだお持ちではないでしょうか。

かつてはBPO(ビジネス・プロセス・アウトソーシング)として定型業務を委託する先だったインド拠点は、いま大きく姿を変えています。グローバル・ケイパビリティ・センター(GCC:Global Capability Center)として、AI開発、クラウド、サイバーセキュリティ、半導体設計、さらにはバイオテクノロジーといった高度なR&D機能や上流工程を担う拠点へと成熟しているのです。

2025年末時点で、インドは世界のGCCの約53%を擁し、1,760拠点・190万人規模の巨大エコシステムを形成していて、2030年には2,100〜2,500拠点に達する見込みです。つまり、世界中の多くの企業が「インドをR&Dハブにする」という同じ結論にたどり着いているわけです。

1-2. 日本企業にとっての「背水の陣」——国内IT人材不足と内製化モデルの価値

では、なぜ日本企業にとってGCCが特に重要なのか。それは、国内のIT人材不足という構造的な課題があるからです。

かつて日本が世界をリードしたハードウェア主導の垂直統合モデルは、デジタル化の流れによって「スマイルカーブ」へとその構造が変化してきました。つまり、付加価値の源泉が、ハードウェアの組み立てという「川中」から、研究開発やソフトウェア設計といった「川上」、およびデータ利活用やサービス提供といった「川下」へと急速にシフトしているわけです。こうした構造的な変化を背景に、経済産業省が警鐘を鳴らした「2025年の崖」——デジタル化の遅れによる経済損失は最大12兆円に達すると予測されていました。そして国内IT人材の約70%はIT企業に偏在しており、製造業をはじめとするユーザー企業がデジタル人材を自前で確保するのは極めて困難な状況が続いています。

ここで注目すべきが、GCCの本質的な価値です。GCCは外部ベンダーへの業務委託(アウトソーシング)ではなく、自社資本で拠点を設立し、自社の正社員として高度人材を雇用する「インソーシング(内製化)」モデル。知的財産の創出やコアテクノロジーの開発を、自社のガバナンス下でコントロールできる点が、BPOとの決定的な違いを生みます。

1-3. 欧米企業はすでに「次のステージ」にいる

実は欧米の多国籍企業は、2000年代初頭からインドGCCの活用を開始し、すでにグローバルR&Dハブとして本格運用しています。

たとえばシーメンスは、インドGCCを戦略の核心に据え、数百人のAIエキスパートを投入して産業用AIオペレーティングシステムの開発を加速させています。ボッシュのインドGCCは従業員2万人以上を抱え、ドイツ国外で最大の開発拠点として、自動運転やスマートシティ向けのソリューションを独自に開発して、世界に対して供給しています。ライフサイエンス分野では、世界トップ50企業の約半数がインドにGCCを構え、AIを用いた創薬期間の短縮といった成果を上げています。

一方、日系企業のGCCは全体の2%程度とも言われており、半導体や製造業、ヘルスケア分野を中心にこれから「第二の波」が押し寄せようとしているのが最新のトレンドです。ルネサスエレクトロニクス、東京エレクトロン、日立製作所、ダイキン工業、オリンパス、武田薬品工業など、日本を代表する製造業がインドをグローバルR&D拠点として再定義し始めています。

2. 欧米企業のGCC設立に見る潮流——ODCからR&Dハブへの進化

欧米企業のインドGCC活用は、一朝一夕で今の姿になったわけではありません。そこには明確な「発展の段階」があります。この流れを理解しておくことは、これからインドGCC設立を検討する日系企業にとって、自社の立ち位置と目指すべき方向を見定める上でとても有益だと考えているためご紹介したいと思います。

2-1. そもそもGCCの機能領域とは

GCCが担いうる機能は、研究・イノベーション、エンジニアリング・デザインといった研究・製品開発領域から、調達、サプライチェーン管理といった製造・物流領域、マーケティング、販売・カスタマーサポートといった営業領域、さらにはITシステム、データ分析、経理、人事管理、法務・コンプライアンスといったサポート機能・バックオフィス機能まで、企業活動のほぼ全域にわたります。

つまりGCCとは、「グローバル市場向けにバックオフィス機能から研究開発機能までの幅広い企業の機能を担う拠点」であり、単なるコールセンターやデータ入力の集約所ではありません。この認識が、GCC戦略を正しく設計するための最初の出発点になります。

2025年8月時点で、インドにGCCを構える企業の国別構成を見ると、アメリカが66%と圧倒的に多く、次いでイギリス7%、ドイツ5%と続きます。業種別では、工業、ソフトウェア・インターネット、銀行・金融サービス・保険がそれぞれ17%を占め、半導体11%、医薬品5%と続いており、業種を問わず幅広い企業がGCCを活用していることがわかります。

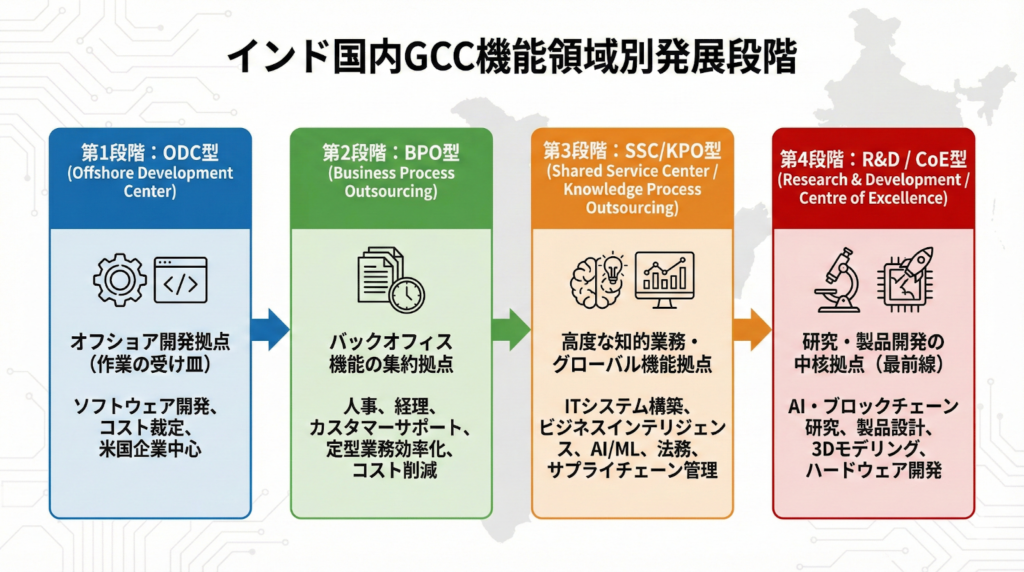

2.2. GCCの4段階の発展経緯

では、このGCCはどのように発展してきたのか。インドにおけるGCCは大きく以下の4つの段階を経て進化してきました。

- 第1段階:ODC(Offshore Development Center)型: 米国企業を中心に、本国から指示を受けてソフトウェアの開発を行う「オフショア開発拠点」としてスタート。コスト裁定を主な目的とした、いわば「作業の受け皿」でした。特に米国企業による活用が主流で、インドのITアウトソーシング産業の基盤を形成しました。

- 第2段階:BPO(Business Process Outsourcing)型: ODC拠点の集積と並行して、人事管理、経理、カスタマーサポートといったバックオフィス機能を集約するBPO拠点が発展。ITアプリケーションのメンテナンス、データ処理、予算編成、財務報告など、定型業務の効率化とコスト削減が中心的な目的でした。

- 第3段階:SSC/KPO(Shared Service Center / Knowledge Process Outsourcing)型: ITシステムの構築、マスターデータ管理、ビジネスインテリジェンス、予測分析、AI/ML、法務・コンプライアンスなど、領域横断的かつより高度で複雑な知的業務やグローバル市場向け機能を担う拠点へと進化。調達やサプライチェーン管理、マーケティングまで機能を拡張し始めたのがこのフェーズです。

- 第4段階:R&D / CoE(Research & Development / Centre of Excellence)型: そして現在、最前線にあるのがこの段階です。研究・イノベーション(AIやブロックチェーンなど新興技術の活用)、エンジニアリング・デザイン(バリューエンジニアリング、製品設計、3Dモデリング、プロトタイピング)など、グローバル市場向けの製品開発の中核機能を担う拠点へと昇華しています。IT企業のソフトウェア開発が当初は主流でしたが、現在は製造業におけるハードウェアやハードへの組み込みソフトウェアの開発にまで広がっています。

重要なのは、この発展は「どれか一つを選ぶ」ものではなく、多くの企業が段階を踏んで拠点の機能を拡張してきたという点です。そしてインド政府もこの流れを強力に後押ししています。

2026年度予算案では、GCC運営の最大の懸念であった移転価格税制が抜本的に緩和されました。従来は単純なバックオフィス業務であるBPOと、より高度で複雑な知的業務であるKPOとの間で、利益率にも大きな幅があるにもかかわらずその線引きがあいまいなために不用意に税務リスクを負うケースも散見されました。しかし、セーフハーバールール(SHR)の対象閾値が従来の50億ルピーから200億ルピー(約360億円)へ引き上げられ、「Information Technology Services」という単一カテゴリーに統合されて利益率基準も15.5%に固定されたことで、日系大手企業も税務紛争を回避し5年間の予見可能性を確保できるようになっています。

さらに、カルナータカ州、マハラシュトラ州、グジャラート州、タミル・ナードゥ州などの各州が、賃料補助、R&Dインフラ投資の還付、設備投資補助、所得税免除といった独自のインセンティブを用意しており、企業誘致の競争が激化しています。

2-3. 典型的な発展パターン——Bosch(ボッシュ)とAstraZeneca(アストラゼネカ)

この「段階的進化」を体現しているのが、BoschとAstraZenecaの事例です。

Bosch:製造拠点からR&Dパワーハウスへ

Boschは1922年という極めて早い時期にインドに進出し、1951年からOEM方式でのインド国内製造に注力しました。つまり最初のステップは「インド市場向けの販売拠点構築→製造拠点構築→輸出拡大」という、製造業にとっての典型的なインド進出パターンでした。

転機は1990年。高度技術開発へのニーズの高まりに応えるべく、R&DセンターとしてBosch Global Software Technologies(BGSW)をインドに設立しました。バンガロール、プネ、コインバトール、ハイデラバードの4都市に拠点を構えるBGSWは、ドイツ国外では最大の研究開発拠点であり、2021年時点で2万人以上の従業員を雇用しています。

BGSWは現在、4つの事業領域でグローバル市場向けのITソリューション製品のR&Dを実施しています。

- ヘルスケア: AIを活用した診断プロセスの自動化プラットフォームやヘモグロビン値のモニターソリューションなど、医療の専門知識とエンジニアリングを組み合わせたサービスを開発

- 自動車: ビッグデータと分析の専門知識と自動車分野のノウハウを融合した、コネクテッドカーソリューションを開発

- 小売り: エネルギー消費量管理システムや消費者行動の追跡システムなど、次世代スマートリテールストア向けソリューションを開発

- 製造: 製造効率の向上、サプライチェーン管理、顧客体験の向上に向けた、企業ごとにカスタマイズされたデジタルツールの開発

「インド国内市場向けの製造→輸出拡大→グローバル市場向けR&D」という、まさに教科書的な段階的進化のパターンです。

AstraZeneca:バックオフィスからR&Dハブへ

AstraZenecaはBoschとは異なるルートで、しかし同じく段階的にGCCを発展させてきました。まずインド市場向けの販促業務や管理業務を提供するバックオフィス機能からスタートし、次にITサポート機能を構築。つまり第2段階(BPO型)から第3段階(KPO型)へと進んだわけです。その実績とインド人材の能力への信頼を積み重ねた上で、最終的にグローバルなデータサイエンス・AIによる創薬促進を担うR&D拠点へと進化しました。

Boschが「販売・製造→R&D」というバリューチェーンの上流方向へ進化したのに対し、AstraZenecaは「バックオフィス→ITサポート→R&D」というサポート機能からコア機能への横断的進化を遂げたと言えます。アプローチは違えど、「段階を踏んで信頼とケイパビリティを積み上げ、最終的にR&Dハブへ到達する」という本質は共通しています。

IBM:米国に次ぐ最大拠点として10万人規模を擁するグローバルハブ

もう一つ、GCCの発展を語る上で欠かせないのがIBMの事例です。IBMは1951年にインドに進出し、2000年の本格展開以降、インドを米国に次ぐ最大の拠点と位置づけています。2025年現在、世界累計社員数の約3分の1に相当する10万人をインド国内で雇用し、複数の機能を同時並行で運営しています。

- India Systems Development Lab: 1997年に設立されたITインフラストラクチャ部門に属する最大規模の開発ラボ。バンガロール、プネ、ハイデラバードに開発チームを擁し、パワーシステムのソフトウェア開発とテスト、ASICチップの設計などを米国本社のラボと提携して実施

- IBM Research: 1998年に設立された科学技術のハブ拠点。グルガオンとバンガロールに拠点を構え、ハイブリッドクラウド、AI、量子コンピューティング、気候・サステナビリティ等の先端技術研究と事業実装を推進

- IBM Consulting Client Innovation Center: 国内12拠点に展開。AI、セキュリティ、ハイブリッドクラウド等、幅広い分野のITサービスに関する世界中のグローバル企業の支援とソフトウェア構築を実施

IBMの事例が示すのは、GCCが十分に成熟すると、ODC・BPO・KPO・R&Dの各機能が一つの国の中で同時並行的に運営される「フルスペクトラム型」になるということです。これは日本企業にとっても、将来的なGCC活用の到達点を示す重要な参考事例と言えるでしょう。

2-4. 例外的なアプローチ——Novartis(ノバルティス)の「R&Dファースト」戦略

一方で、すべての企業がこの「バックオフィスからR&Dへ」という典型パターンをたどるわけではありません。その好例がスイスの医薬品メーカー、Novartisです。

Novartisは1974年にインドに進出し、2015年にハイデラバードにNovartis Corporate Center(NOCC)を設立しました。注目すべきは、NOCCの最初の機能がR&D——つまり医薬品の研究開発だったという点です。本社に次ぐ規模となる累計9,000人の従業員を擁するNOCCは、3つの主要な役割を担っています。

- 医薬品研究開発のグローバルハブ: 世界各地の拠点での医薬品の研究開発を様々な段階で支援。臨床業務や技術の研究開発、医薬品の安全監視業務、医薬品規制への適応まで、幅広い業務支援サービスを提供

- 生物医学研究ネットワーク: 科学者、医師、ビジネス専門家のネットワークとして、科学とイノベーションを駆使した高付加価値な次世代医薬品の創出を推進。コンピューター支援医薬品設計(CADD)をインドに拡大し、機械学習やAIを使った新薬開発にも取り組む

- 他拠点の業務支援: 世界各地の拠点に対して、デジタルとIT、人事、財務、リスク&コンプライアンス、法務等の事務的サポートサービスを提供

興味深いのは、Novartisがこの「R&Dファースト」の後に、3つ目の役割であるバックオフィス機能へと業務範囲を逆方向に拡大させた点です。一般的な発展パターンとは真逆の「R&D→バックオフィス」というアプローチをとったわけです。

この事例が示唆するのは、GCCの活用は必ずしも「小さく始めて徐々に拡大する」一辺倒ではないということ。自社の戦略的ニーズに応じて、最初からR&D機能を前面に据えた進出も十分にあり得るのです。特に、自社の最重要課題が「R&D能力の獲得」にある企業にとっては、Novartis型のアプローチは検討に値する選択肢になり得ると思います。

3. 日本企業によるGCC設立事例15選——機能領域別マッピング

ここでは、日系企業15社のインドGCC活用事例を、前章で見た4つの機能領域(①ODC型、②BPO型、③KPO型、④R&D型)に分類して整理してみたいと思います。各社がインドに求めている機能の「重心」がどこにあるかが見えてきます。

なお、日本企業によるGCC活用は2000年代後半から少しずつ始まっていましたが、直近2〜3年では半導体や製造業、ヘルスケア業界にも急速に波及しつつあります。この「波の広がり」を意識しながら、各社の事例を見ていきましょう。

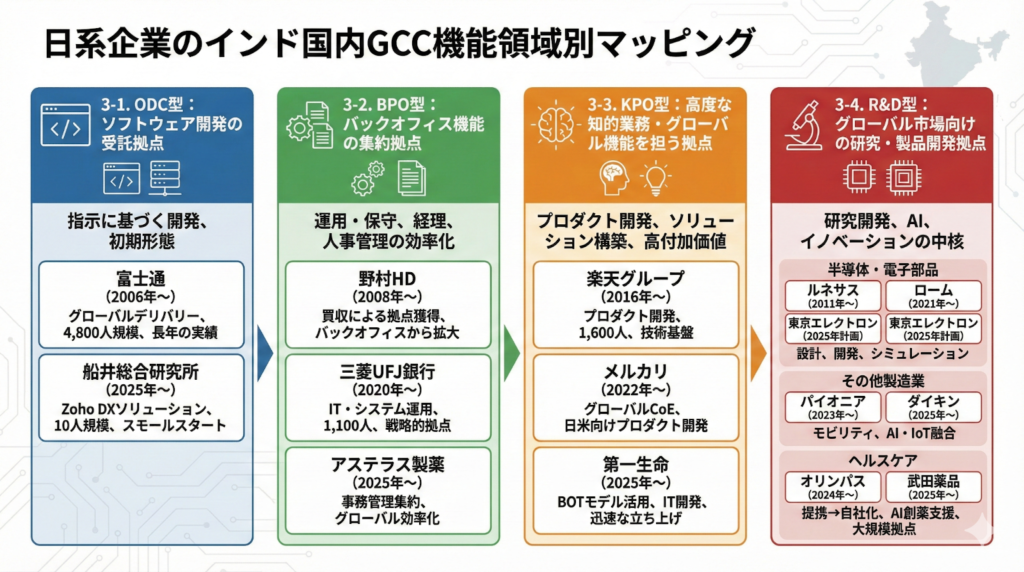

3-1. ODC型:ソフトウェア開発の受託拠点

ODC型は、本社からの指示に基づきソフトウェア開発を担うモデルです。日本企業によるインドGCC活用の最も初期的な形態であり、2000年代のIT企業を中心に広がりました。

- 富士通(2006年〜 / IT業界): 日系企業の中で最も早い時期にインドGCCを本格活用した企業の一つです。グローバルデリバリーセンターを4拠点に構え、ソフトウェア開発やBPO等を提供しています。2021年時点で従業員数は4,800人規模に達しており、長年の運営実績をベースに機能の高度化を進めています。日系GCCの「先駆者」として、インド拠点運営のノウハウを20年近く蓄積してきた存在です。

- 船井総合研究所(2025年〜 / コンサル業界):日系コンサルティング会社として最近GCCを設置した事例の一つ。中小企業のDXと事業拡大を支援するためのZohoによるDXソリューションを支える開発・導入サポートを提供しています。EORを活用した10人規模のマイクロGCCの設置からスタートし、スピーディかつスモールスタートを切りたい企業としての好例です。

▼ 船井総合研究所のGCC立ち上げ戦略に関するインタビュー記事はこちら:

中小企業のDXを支える!中小企業コンサルのGCC拠点立ち上げ戦略に迫る(船井総合研究所)

3-2. BPO型:バックオフィス機能の集約拠点

BPO型は、ITシステムの運用・保守、経理、人事管理などのバックオフィス業務を集約・効率化するモデルです。金融業を中心に、グローバルオペレーションのコスト最適化を目的としたGCC活用がこのカテゴリに該当します。

- 野村HD(2008年〜 / 金融業界): 2008年の米リーマン・ブラザーズのアジア事業部門買収により、インド拠点を獲得しました。当初はバックオフィスとしての活用が中心でしたが、現在では日本に次ぐ人員規模にまで成長しています。買収という形でインドGCCを取得したユニークなケースです。

- 三菱UFJ銀行(2020年〜 / 金融業界): 3拠点を構え、IT・システム業務を実施。2023年時点で1,100人の従業員を擁し、今後も拡大する方針を示しています。メガバンクとしてのグローバルITインフラの運用・保守を集約する戦略的拠点です。

- アステラス製薬(2025年〜 / ヘルスケア業界): コスト最適化に向けて事務管理業務を集約するGCCを、インドのほかポーランド、メキシコにも開設。グローバルなバックオフィス効率化の一環としてインドを位置付けています。R&D型ではなく、あくまで管理業務の集約を主目的とした、BPO型の新しい事例です。

3-3. KPO型:高度な知的業務・グローバル機能を担う拠点

KPO型は、単純な業務委託を超え、プロダクト開発やITソリューション構築、グローバル市場向けのサービス提供など、より複雑で高度な知的業務を担うモデルです。日本企業の中でも近年急速に増えている形態であり、IT企業のプロダクト開発力強化や、金融業のITソリューション構築がこのカテゴリの代表例です。

- 楽天グループ(2016年〜 / IT業界): グローバル拠点向けのプロダクト開発と技術のイノベーションセンターとして設立。2025年時点で従業員数は1,600人規模にまで拡大しており、世界中の楽天サービスの技術基盤を支えています。ODC型の単なる受託開発を超え、自社プロダクトの企画・設計段階から関与するKPO型の好例です。

- メルカリ(2022年〜 / IT業界): 日米向けの製品開発力拡大を目的に、グローバルセンター・オブ・エクセレンスを設立しました。日米の主力市場向けプロダクトの開発機能をインドに集約する先進的な取り組みであり、「米国外で初のエンジニアリングセンターをインドに」というNotionと同様の戦略をとっています。

- 第一生命(2025年〜 / 金融業界): 日米豪を対象に、BOTモデルを活用してCapgeminiと契約を締結し、ITソフトウェア開発等を提供するGCCを設立しました。2025年内に100人の従業員を採用し、順次拡大する計画です。海外拠点運営のノウハウが不足する中でもBOTモデルにより迅速に立ち上げた注目事例であり、NRIの調査でも「海外拠点の運営に慣れていない企業」にBOTモデルが適合するケースとして紹介されています。

3-4. R&D型:グローバル市場向けの研究・製品開発拠点

R&D型は、GCC活用の最先端の形態です。研究開発やAIを活用した製品イノベーションの中核機能をインドに置くモデルであり、欧米企業のBoschやIBMが到達した「第4段階」に相当します。スズキ自動車やデンソーのようなモノづくりとデジタルの融合拠点としてのエンジニアリングR&D(ER&D)の事例を筆頭に、日本企業でもここ1〜2年で半導体、製造業、ヘルスケアといった分野で一気に進出が加速しています。

半導体・電子部品分野

- ルネサスエレクトロニクス(2011年〜): 日系製造業の中で最も早くR&D型のGCC活用を開始した企業の一つです。マイコンやSoC(System on Chip)の設計からテストまで一貫したR&D体制を構築しています。バンガロール拠点では2025年時点で500人規模の従業員を雇用しており、半導体設計という高度なR&D機能を10年以上にわたってインドで運営してきた先駆的存在です。

- ローム(2021年〜): グローバル・アプリケーション・センターを設立し、半導体製品の設計・開発を担う体制を構築。数十人のエンジニアを雇用する予定で、R&D型の人材を確保しながら体制拡大を進めています。

- 東京エレクトロン(2025年計画発表): 機器設計やシミュレーションなどのソフトウェア開発を行う拠点をバンガロールに開設する計画を2025年9月に発表しました。半導体製造装置という極めて高度な領域でもインドR&D人材の活用に踏み出した、製造業のGCC活用の新たなフロンティアです。

その他製造業分野

- パイオニア(2023年〜): R&Dセンターを2拠点に設立し、R&Dチームの約10%をインドに集約。順次拡大することで、モビリティ分野での開発力強化を図っています。自動運転やコネクテッドカーといった、ソフトウェア比重が高まるモビリティ領域でのR&D機能をインドに求めた事例です。

- ダイキン工業(2025年〜): 「ダイキンイノベーション&サービスハブ」を設立し、IT開発、AI・IoT分野に関する能力を強化。従業員は700人規模となる予定で、空調ソリューションへのAI・IoT統合を目指す大規模なR&D拠点です。製造業としてはかなり大規模なR&D型GCCへの投資であり、インドのソフトウェア人材を「ハード×ソフトの融合」に活用する象徴的な事例と言えます。

ヘルスケア分野

- オリンパス(2024年〜): 現地IT企業との提携によりエンジニア能力強化に向けたR&D施設を開設しました。数年後には自社R&Dセンターの開設も進める方針で、段階的にR&D機能を内製化していくアプローチをとっています。まさにNovartisとは逆に「提携→自社化」というステップを踏む計画です。

- 武田薬品工業(2025年〜): AI等を活用したデジタルソリューションの開発拠点を開設。すでに400人のエンジニアが在籍し、2025年内に750人規模に急拡大する予定です。創薬支援のAI活用という最先端のR&D機能をインドに置く、ヘルスケア領域の代表的事例であり、欧米のNovartisと同様に「AIによる創薬」を軸としたR&D型GCCの設立です。

3-5. 見えてくる「日本企業のGCC活用マップ」

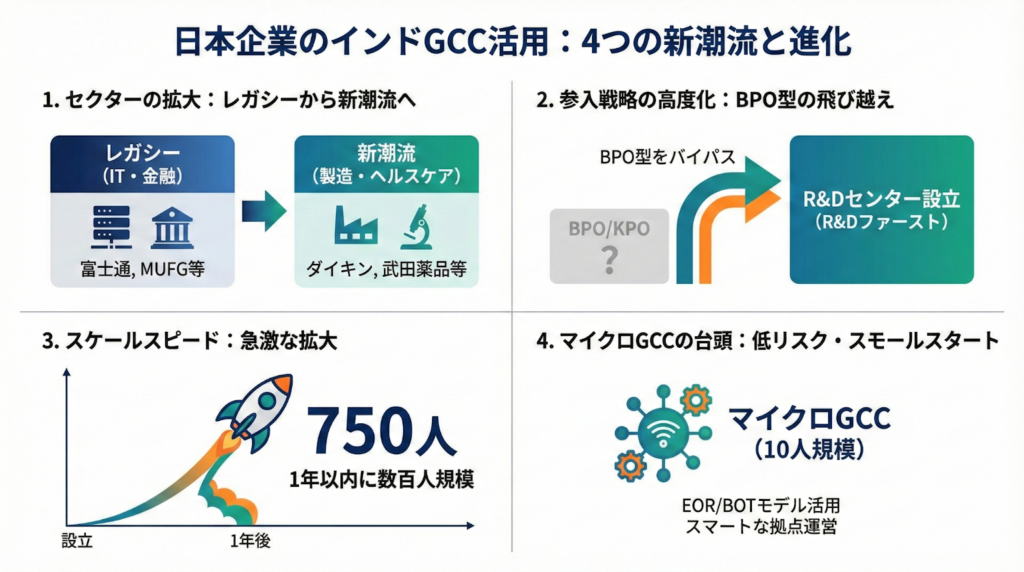

こうして15社を俯瞰すると、日本企業のインドGCC活用には4つの明確な傾向が見えてきます。

第1の傾向:「IT・金融 → 製造業・ヘルスケア」への波の広がり。 2000年代後半〜2010年代は、富士通、楽天、野村HD、三菱UFJ銀行といった金融業やIT企業を中心にODC型・BPO型の活用が主流でした。しかし2023年以降、ルネサス、ダイキン、武田薬品、東京エレクトロンといった製造業やヘルスケア企業によるR&D型の進出が一気に加速しています。

第2の傾向:「BPO型の飛び越え」。 興味深いことに、直近で参入する日本の製造業の多くは、BPO型やKPO型を経ずに、いきなりR&D型として参入しています。これは前章で見たNovartis型の「R&Dファースト」アプローチに近く、「グローバル市場向けのプロダクト開発能力の獲得」という明確な戦略目標があるからこそ可能な進出形態です。

第3の傾向:「規模の拡大スピードの加速」。 武田薬品の400人→750人(1年以内)、ダイキンの700人規模など、近年参入する企業はスモールスタートではなく、初期段階から数百人規模での展開を志向しています。これは、インドのIT・AI人材市場の成熟と、BOTモデルなど立ち上げ支援の選択肢が増えたことが背景にあります。

第4の傾向:「マイクロGCCの潮流」。船井総研の10人規模など、コスト・リスクをかけずにスモールスタートをするマイクロGCC設置の動きが生まれつつあります。これは、後述する外部ベンダーを活用したEORモデルやBOTモデルの認知が広まりつつあることを示しています。

▼日本企業のマイクロGCC立ち上げの事例については以下のインタビュー記事もご覧ください:

スタートアップのインド拠点立ち上げのリアルと開発拠点の最新潮流(ファインディ株式会社)

「うちの会社は今どの段階にいるのか?」「次にどの段階を目指すべきか?」——この問いを持つことが、GCC戦略を設計する第一歩になるのではないでしょうか。

4. 日系企業がGCC設立で直面する「3つの壁」

「よし、インドにGCCを作ろう」。そう決意しても、いざ動き始めると日本企業ならではの壁にぶつかることが少なくありません。

4-1. デジタルビジョンの欠如

日本の経営層の多くは、依然としてGCCを「安価な労働力による外部委託の延長線上」で捉えてしまいがちです。しかし、インドの高度人材が求めているのは「グローバルな影響力を持つ挑戦的な業務」。経営層がデジタル時代における製品ビジョン——たとえば『スマートフォンにおけるOSのように、ハードウェアではなく、むしろ発売後も進化し続けるソフトウェアが製品の価値を決める』というビジョン——を明確に示せなければ、優秀な人材の離職を招き、結果として単純作業の集積所と化してしまうリスクがあります。

4-2. マネジメント文化の衝突

日本企業の伝統的な「阿吽の呼吸」やプロセス重視のコンセンサス経営は、結果重視かつ役割が明確なインドのジョブ型雇用文化と衝突しやすいポイントです。時差や距離を克服するための「ドキュメンテーション能力」と「権限移譲(デリゲーション)」の不足が、開発スピードのボトルネックになるケースが多く見られます。

▼インド人エンジニアのマネジメントについてはこちらの記事をご覧ください:

インド人エンジニアのマネジメント課題:指示待ち・納期遅延をなくす3つの対策

4-3. 技術流出リスクへの懸念

人材流動性が極めて高いインド市場では、技術流出を物理的な封じ込めだけで防ぐことは現実的ではありません。重要なのは、どの技術をインドに開示し、どのコア技術を日本に残すかという「知的財産のモジュール化」の設計と、現地リーダーとの強固な信頼関係を構築することです。

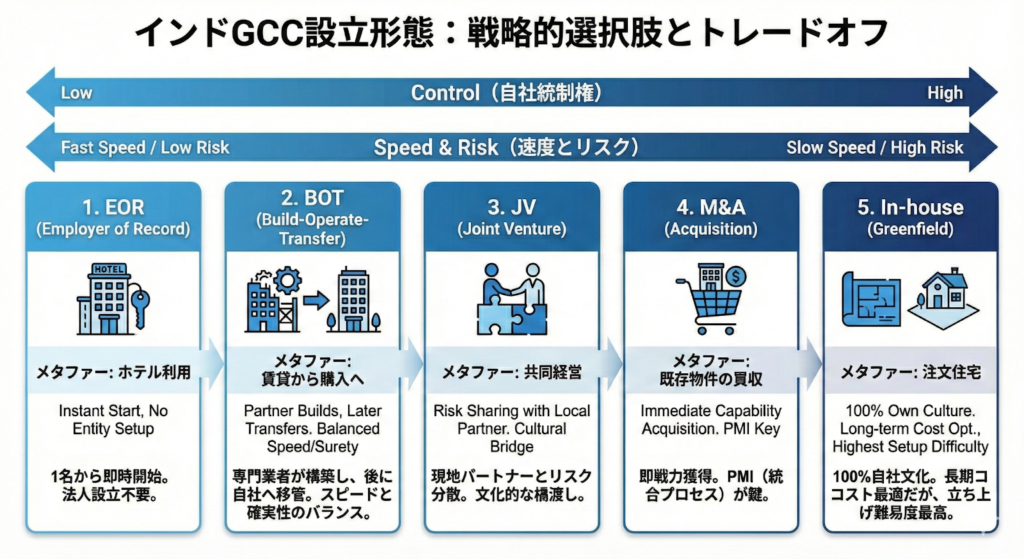

5. 5つのGCC設立形態と選び方

「GCCを作る」と一口に言っても、その形態は一つではありません。自社が許容できるリスクやスピード感に基づき、最適なモデルを選ぶ必要があります。

5-1. 5つのGCC設立形態

- 1. インハウス(In-house): 自社で一から拠点を立ち上げる方法。企業文化を100%浸透でき、長期的なコスト効率も高いですが、立ち上げに時間がかかり、現地の法務・労務リスクを自社で負う必要があります。海外拠点運営の経験が豊富な大企業向けです。

- 2. JV(Joint Venture): 現地パートナーとの合弁で、販路やリソースを共有しつつリスクを分散できます。一方で、経営方針の不一致による紛争リスクや意思決定の遅れには留意が必要です。

- 3. 買収(M&A): 即戦力の人材と組織を瞬時に獲得でき、市場参入スピードは最速。ただしPMI(事後統合)の失敗リスクやレガシー負債の継承といった課題があります。

- 4. EOR(Employer of Record): 法人設立なしで数名から雇用を開始できる形態。コストとリスクを抑えつつマイクロGCC設置によるスモールスタートで可能性を探りたい企業や、専門職1名から始めたい場合に適しています。

- 5. BOT(Build-Operate-Transfer): 専門ベンダーのノウハウで迅速に立ち上げ、運営が安定した段階で自社組織へ移行する方法。一定規模のインド拠点をスピーディに立ち上げるための現実的な選択肢として注目されています。ただし、法人設立や管理体制を含むバックオフィスとコンプライアンス面に強いインド進出に特化した専門ベンダーを選定することがもっとも重要です。

5-2. 「EORモデル」「BOTモデル」が注目される理由

特に現地の高度人材の採用と拠点立ち上げに不安がある日本企業にとって、EORモデルとBOTモデルは有力な選択肢です。専門ベンダーを活用して短期間で組織を構築し、運営が安定した段階で自社組織へ移行させるこのアプローチは、日本企業の進出における現実的な成功モデルの一つとして、近年弊社でも採用が増えています。

このモデルを採用する際にもっとも重要なのは、適切な専門ベンダーの選定です。そして、専門ベンダー選定の判断基準として挙げられるのが、人材紹介サービスの実績はもちろんのこと、何よりも重要なのが税務・労務コンプライアンス等のバックオフィス機能の強さと、現地法人設立手続きを含む拠点の立ち上げ実績、さらに、これら一連のプロセスを日本語で対応できるサポート体制が構築できているか、という点です。

6. 成功のための3つの突破口

最後に、日本企業がGCCを「自社の生存戦略」として機能させるための3つのポイントを整理します。

- 欧米型マネジメントへの転換: 実行フェーズではタスク・進捗確認・報告タイミングを詳細にドキュメント化し、現地PMに強い裁量を与える。日本的な曖昧さを排除し、期待されるアウトプットを明確化することが鍵です。

- 「知日派ブリッジ人材」の徹底活用: 日本語能力と日本企業の文化を理解しつつ、インドの現場感覚も持つリーダーをマネジメント層に配置する。単なる通訳ではなく「経営パートナー」として招聘し、本社との意思疎通を円滑化させることが重要です。

- アウトカムベースの評価体系: 労働時間やヘッドカウントではなく、製品の市場投入までの時間やAIによる業務削減効果といった「ビジネス・インパクト」に基づくKPIへ移行する。

インドGCCは、もはや「遠い国の話」ではありません。日本企業の細部にまでこだわる徹底的な技術力やリスク管理能力と、インドの圧倒的インターパーソナルスキルとスピード感のある行動力を持ち合わせたデジタル人材を融合させるための、唯一無二のプラットフォームです。

「そうは言っても、何から手をつければいいかわからない」「今の進め方で合っているのか不安だ」——そう感じたら、ぜひ一度ご相談ください。インドGCC設立の戦略設計から、インドIT人材採用の実務、拠点立ち上げ後の転籍・定着・運用フェーズまで、インドの現場を知り尽くした私たちが伴走します。

よくある質問(FAQ)

Q. GCC設立にはどのくらいの期間がかかりますか?

設立形態によって大きく異なります。EORであれば数週間〜1か月程度で雇用を開始できますが、インハウスでの完全な拠点立ち上げには半年以上かかるケースもあります。BOTモデルは、人材採用と代替雇用、そして、現地法人設立と管理体制の構築を同時並行で行うため、比較的短期間(最短6ヶ月)での立ち上げが可能です。

Q. GCCとBPOは何が違うのですか?

BPOは外部ベンダーへの業務委託であるのに対し、GCCは自社資本で拠点を設立し、正社員として高度人材を雇用する「戦略的内製化」モデルです。知的財産の創出やコア技術の開発を自社ガバナンス下で行える点が最大の違いです。

Q. インドのどの都市にGCCを設立するのが良いですか?

ベンガルール、デリー、ムンバイが主要拠点ですが、採用競争の激しさやコスト面から、プネ、チェンナイ、ハイデラバードなどの地方中核都市も選択肢に入ります。各州が独自のインセンティブを用意しているため、事業内容と人材ニーズに応じた比較検討が重要です。

Q. GCC設立に際してインド政府の支援はありますか?

2026年度予算案で移転価格税制が大幅に緩和されたほか、カルナータカ州やマハラシュトラ州など各州が賃料補助、R&D投資還付、設備投資補助などの手厚いインセンティブを提供しています。

Q. まずは少人数からスタートすることは可能ですか?

可能です。EOR(Employer of Record)を活用すれば、法人設立なしで専門職1名から雇用を開始できます。まずはスモールスタートで機能実証を行い、マイクロGCCを通じて可能性を検証し、段階的に本格的なGCCへ移行するアプローチは極めて有効です。