TOPICS

トピックス

EORとは?インド進出企業のためのEOR完全ガイド【2026年版】

2026.07.17 / COLUMN

EORとは?インド進出企業のためのEOR完全ガイド【2026年版】

「インドで人を採用したいが、現地法人を設立するにはまだ早い」――インドビジネスを検討している企業から、こんな声をよくお聞きします。

そんなときに有力な選択肢として注目されているのが、EOR(Employer of Record:雇用代行)です。EORを活用すれば、インドに自社の法人を持たなくても、現地で正式に人材を雇用することができます。

この記事では、EORの定義から仕組み・コスト・リスク・活用シナリオまでを体系的に解説します。2025年11月に施行されたインド新労働法典(労働法典)の影響や最新の判例情報も含めた、2026年版の完全ガイドです。

💡 本記事のポイント

- ・EORとは「現地のEOR事業社が法的雇用主を代行する仕組み」であり、インドに自社法人がなくても現地人材を採用できる

- ・2025年11月施行の新労働法典により、コンプライアンス対応が複雑化し、EORへのアウトソースニーズが高まっている

- ・EOR手数料を踏まえた現地法人設立との損益分岐点は採用5〜10名が目安

- ・PE(恒久的施設)課税リスクは2025年の最高裁・高裁判決で基準が変化。EORを使ってもリスクをゼロにはできない点に注意が必要

EORとは何か?定義と基本概念

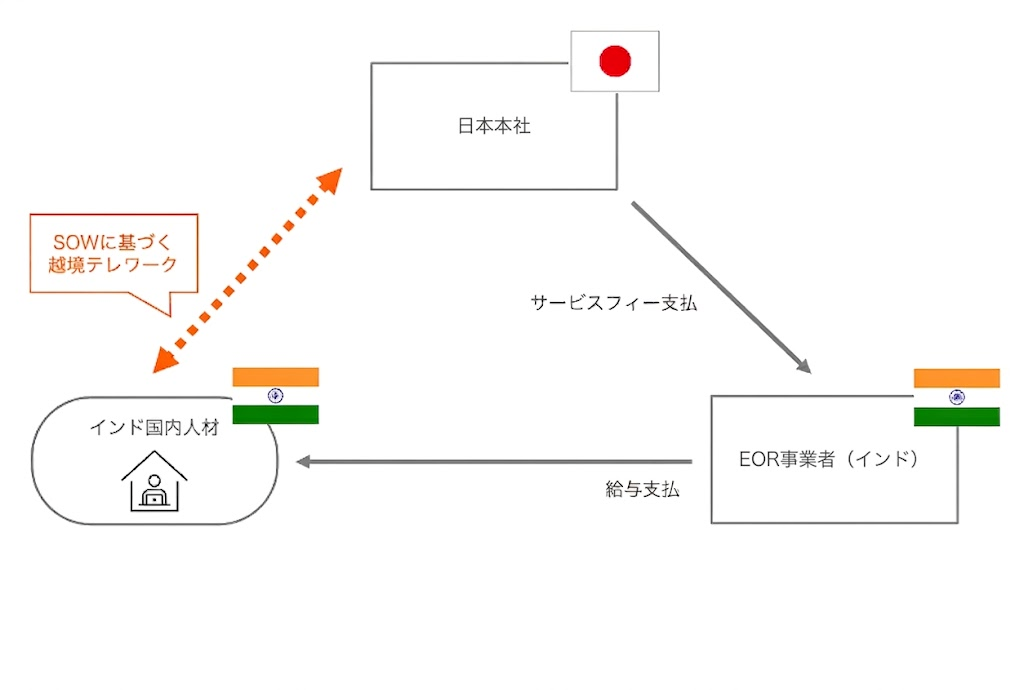

EOR(Employer of Record)とは、ある企業が別の国で人材を雇用する際に、現地のEOR事業者が法的雇用主として採用を代行するスキームのことです。

具体的には、EOR事業者がインドで雇用契約を締結し、給与計算・社会保険・税務といった法的義務を代行します。日本企業はEOR事業者と業務委託契約を結び、現地スタッフに対する業務上の指示を行います。これがEORの基本的な三角構造です。

つまり、「法的な雇用主はEOR事業者、業務上の指示は日本企業」という役割分担が成立します。

▼ EOR・現地法人の違い

| 項目 | EOR | 現地法人(直接雇用) |

|---|---|---|

| 自社現地法人の要否 | 不要 | 必要 |

| 法的雇用主 | EOR事業者 | 日本企業(現地法人) |

| 立ち上げ期間 | 2〜4週間(初回採用開始まで) | 6〜12ヶ月 |

| スケール上限 | 5〜10名が目安 | 制限なし |

現地法人の設立には6〜12か月の期間と多額の初期投資が必要なため、インドへの進出初期や少人数での立ち上げには現実的ではないケースが多くあります。EORはそのギャップを埋める手段として生まれたスキームであり、現地法人を持たずに合法的に現地人材を雇用できる選択肢として活用されています。

なぜ今インドでEORが注目されるのか

インドのIT人材市場は、ソフトウェア開発者だけで580万人以上が就業しており、英語を共通語とする高度なIT人材がグローバルに活躍しています※1。Google・Microsoft・Amazonをはじめとする世界的企業がインドにGCC(Global Capability Center)を設立しているのも、この人材の厚みと質が評価されているからです。

こうしたインドへの注目の高まりとともに、EOR(雇用代行)の需要も世界的に急増しています。2025年のグローバルEOR市場規模は56億ドルと推計され、2035年には104.6億ドル(年平均成長率6.8%)に達すると予測されています※2。この成長の背景には、リモートワークの世界的な広がりと、現地法人を持たずに世界中の人材を採用したいというニーズの高まりがあります。

インド特有の複雑な労働規制と新労働法典の施行でEOR需要が加速

EOR需要をさらに押し上げているのが、インド特有の労務管理の難しさと2025年11月21日に施行されたインド新労働法典です。29本の中央労働法を4本に統合したこの大改正により、特に以下の変更が企業の人事・給与実務に直接影響します※3。

- ・賃金の50%ルール:基本給+DA(物価手当)が総報酬(CTC)の50%以上を占めることが必須。手当比率が高すぎると超過分がPF・退職一時金・ボーナスの算定基礎に算入され、雇用主の法定負担が5〜15%増加するケースがある

- ・退職一時金の早期発生:固定期間雇用(Fixed-Term Employment)の場合、1年間の雇用完了時点で退職一時金が発生する。従来は5年以上の継続勤務が条件だった

- ・残業割増規定の明確化:1日8時間を超える労働には2倍の割増賃金が義務付けられる

州ごとに異なるインドの複雑な労働規制とこれらのルール改正を自社で管理するには、インド労働法に精通した専門家が必要です。EOR事業者はこれらの労務実務や変更点に常時対応しているため、コンプライアンスリスクをアウトソースできる点が、EOR選択の大きな理由になっています。

EORでできること・できないこと

EORはあくまでも「法的雇用主の代行」であり、できないことも明確にあります。期待と実態のギャップをなくすために以下に整理しました。

▼ EORでできること

- ・雇用契約の締結:インド現地法に準拠した雇用契約を現地で締結

- ・給与計算・振込:基本給、手当、インセンティブの計算と現地通貨(INR)での支払い

- ・法定福利厚生の処理:PF(Provident Fund)、ESI(Employees’ State Insurance)、TDS(源泉徴収税)の申告・納付

- ・新労働法典への対応:賃金の50%ルール準拠の給与設計、退職一時金積立管理

- ・ビザ・就労許可サポート:一部EOR事業者は外国人スタッフのビザ取得支援も提供

- ・離職・退職処理:法定に沿った解雇・退職処理、最終給与の精算

- ・日本人駐在員の受け入れ:国籍を問わず利用可能で、日本人出向者のインド派遣(ビザ・PAN税務番号取得支援など)に対応している事業者もある

▼ EORでできないこと

- ・PE課税リスクの完全排除:EORを使っても、業務実態や勤務体制、活動期間によってはインド側でのPE(恒久的施設)認定が生じる可能性がある

- ・大規模採用のコスト最適化:一定の人数規模を超えると、現地法人設立の方がコスト効率が高くなるケースが多い

- ・業務上の指揮命令や人事評価の代行:日常業務の方向付け・KPI設定・評価は日本企業が行う。EOR事業者は日常業務に直接関与しません。

EORの仕組みと導入の流れ

EORの構造と役割

EORの関係図は「三角構造」になります。3者の役割は以下のとおりです。

- ・日本企業(クライアント):採用要件の決定・候補者選定・業務指示・評価を担当

- ・EOR事業者:法的雇用主として雇用契約を締結。給与計算・納税・税務申告等の法定手続き・コンプライアンスを管理

- ・現地従業員:EOR事業者と雇用契約を結びつつ、日常業務では日本企業の指示に従って動く

日本企業はEOR事業者に月額フィーを支払うことで、入社時のオンボーディング手続きから給与計算・納税・税務申告等にいたるまでをまとめて処理してもらい、必要に応じて労務・税務相談にも乗ってもらうことが可能です。

EOR導入の流れ(標準的な6ステップ)

- ・Step 1:EOR事業者の選定

- ・Step 2:サービス契約の締結(日本企業とEOR事業者間で業務委託契約を締結)

- ・Step 3:採用活動・候補者選定

- ・Step 4:雇用条件の設計

- ・Step 5:雇用契約の締結・オンボーディング

- ・Step 6:給与処理・継続管理(毎月の給与計算・支払・納税・申告をEOR事業者が代行)

上記ステップを踏むことで、最短で2〜4週間で採用・雇用開始が可能です。現地法人設立(通常6〜12か月)と比較して、圧倒的なスピードで人材確保が実現できます。

なお、EOR事業者を選定する際は以下の点を確認しておくことをおすすめします。

- ・専門知識:インドの税務・労務・法規制に精通しているか

- ・信頼性と実績:運営年数と顧客事例が確認できるか

- ・柔軟性:自社の規模・ニーズに応じたカスタマイズに対応できるか

- ・拡張性:現地法人化をする場合の拠点設立から転籍手続きの経験が豊富か

- ・サポート体制:現地チームの充実度と対応スピード

EORを使った際の税務・PE課税の詳細については、「インドにおけるEOR導入とPE課税:リスクと対策」もあわせてご参照ください。

EORのコスト感

EOR手数料の相場(2026年版)

EOR事業者の費用は、主に月額固定フィー(従業員1名あたり)で設定されています。2026年時点での主要事業者の相場は以下のとおりです※1。

| 事業者 | 月額費用(1名あたり) | 特徴 |

|---|---|---|

| Remunance | $99〜$249 | インド特化・中小企業向け |

| Gloroots | $199 | インド専門・スタートアップ向け |

| Payoneer WFM | $217〜$525 | グローバル対応・規模対応可 |

| Multiplier | $400 | アジア・中東に強み |

| Deel | $599 | 世界最大手・150カ国以上対応 |

| Remote | $599 | 大規模展開・リモートチーム向け |

| Papaya Global | $650 | エンタープライズ向け |

※各社の月額フィーは税・法定負担を含まない場合があります。詳細は各事業者に確認ください。

なお、月額フィーに加えて、採用した従業員の給与および雇用主が負担する法定費用が発生します。

インドの標準的な雇用主負担:

- ・PF(Provident Fund):基本給の12%

- ・ESI(従業員国家保険):対象者の給与の3.25%

- ・退職一時金積立:基本給の4.81%相当(固定期間雇用は1年完了時から発生)

現地法人設立の費用と損益分岐点は?

現地法人設立には手続き費用だけで252〜558万円、初期投資は小規模な拠点であっても3,000〜7,500万円に上るケースもあります。EORはこれと比較して初期投資を大幅に抑えてスタートできます。

(GCC・現地法人設立コストの詳細は「インドGCC設立の費用・コスト完全ガイド|財務モデルの全論点を徹底解説」をご参照ください。)

ただし、採用人数が増えるにつれてEORの月額フィーは積み上がります。目安として5〜10名を超えると、現地法人設立による運営コスト効率が逆転し始めるケースが多いです。EORはあくまでも「立ち上げフェーズ」の最適解として位置づけるのがよいでしょう。

EORのリスクと正しい対処法

EORは便利な仕組みである一方、注意すべきリスクが存在します。特にPE(Permanent Establishment:恒久的施設)課税リスクは、2025年の判決を経て基準が変化しており、十分な理解が必要です。

PE課税リスクとは

PE課税リスクとは、外国企業がインドに「恒久的施設」を持つとみなされ、インドで課税される状態のことです。EOR経由で採用した従業員がインドで業務を行う場合、その従業員の活動が「PEを構成する」と判断されると、日本企業のインドでの事業利益がインドで課税対象になる可能性があります。

2025年の重要判決:PE基準が変化

2025年、インドでPE課税の基準に影響する重要な判決が2件ありました。

① Hyatt International Southwest Asia Ltd. v. ADIT(2025年7月・最高裁)※4

従来は「固定された物理的なオフィス」がなければPE認定されにくいという見解もありましたが、この判決では「固定事務所がなくても、実質的な指揮管理・統制・事業経営を行っていると見なされれば固定的施設PE(Fixed Place PE)を構成しうる」との判断が示されました。つまり、EOR経由の従業員であっても、日本企業がインド国内で実質的な事業活動やその経営機能に踏み込んだ活動を実施している場合には注意が必要です。

② CIT v. Clifford Chance Pte Ltd.(2025年12月・デリー高裁)※5

一方こちらの判決では、「サービスが純粋にバーチャルで提供され、実際にサービスを提供した日数が90日閾値を下回る場合はPE非該当」との判断が示されました。

この2つの判決は一見矛盾するようですが、「物理的拠点の有無」よりも「実質的な指揮管理の所在」と「サービス提供の態様」が重要であることを示しています。

PE課税リスクへの正しい対処法

- ・業務内容を事前に精査する:インド国内で行う業務は可能な限り準備的・補助的な業務に留め、顧客企業に対する直接的・間接的な交渉や契約締結にかかわる主要な業務は行わないようにする。

- ・統制・経営権限の所在を精査する:日本企業がインド国内で行う業務に対して実質的な統制・経営権限を持たないようにする。

- ・固定拠点の形成を避ける:EOR従業員が特定のオフィスに常駐する場合、そのオフィスが日本企業のPEとみなされる可能性がある。固定的な場所を確保するのではなく、在宅勤務やコワーキングスペース等を活用したフレキシブルなワークスタイルを前提にする

- ・税務アドバイザーとの定期確認:インド税務に精通した弁護士・会計士と定期的に状況確認を行い、判例の変化に対応する

EORから現地法人へ(スケールアップ戦略)

EORは「ファーストステップ」として優れた選択肢ですが、事業が拡大するにつれて現地法人設立への移行を検討する時期が来ます。

▼ 移行を検討すべき3つのタイミング

- ・採用人数が5〜10名を超えた:EOR月額フィーの累計が現地法人の運営コストを上回り始める

- ・事業が安定し、インド市場への中長期コミットが確定した:EORは市場テストに最適だが、長期的には法人格を持つ方が取引上の信頼性も拡張性も高まる

- ・インドでの契約締結・法人行為が必要になった:EORでは代行できない法人機能が必要になった段階

現地法人設立やEORを活用したGCC(Global Capability Center)の設立については、「マイクロGCCとは?4ステップで始めるインドGCC戦略」をあわせてご参照ください。

EORが活きる3つの典型シナリオ

シナリオ1:採用を急速にスケールしたい段階

新規プロジェクトの立ち上げや既存チームの急速な拡張が必要な場合、法人設立を待つ時間的余裕はありません。EORなら最短2〜4週間で採用を完了でき、ビジネスの機会損失を最小化できます。特に日本本社でのプロジェクト受注が先行し、インド側チームの整備が追いつかない状況に陥りがちな企業に適しています。

シナリオ2:インド市場のテスト・検証段階

「インドで本当にうまくいくかわからない」という不確実性が残る段階では、大きな初期投資を伴う法人設立はリスクが高いと言えます。EORなら低コストで1〜2名からテスト採用が可能で、撤退・規模縮小も比較的容易です。市場検証フェーズが終わったら、現地法人設立にスケールする判断がしやすくなります。

シナリオ3:労働法規制への対応が追いつかない段階

新労働法典をはじめ、インドの労働規制は頻繁に変化します。自社に専任のインド労務担当がいない企業にとって、法改正への継続的な対応はコスト負担が大きいため、EOR事業者に任せることで、最新の法規制へのコンプライアンスを確保しながらコア業務に集中できます。

よくある質問(FAQ)

Q1. EORとは何ですか?一言で教えてください。

EOR(Employer of Record)とは、日本企業に代わってインドで法的に人材を雇用してくれるサービスです。日本企業はインドに法人を持たなくても、現地の優秀な人材を正式に採用・管理できます。

Q2. EORの費用はどのくらいかかりますか?

EOR事業者の月額フィーは従業員1名あたり$99〜$650が相場です(2026年時点)。これに従業員の給与と雇用主の法定負担が加わります。インドの平均的なITエンジニア(月額給与$2,000〜$3,000)を1名採用する場合、EORフィーを含めた総費用は月額$2,500〜$4,000程度を見込むのが現実的です。

Q3. EORを使えばPE課税リスクを回避できますか?

EORを使うことでPE課税リスクを軽減することは可能です。ただし、PE課税リスクを完全に回避することはできません。2025年のHyatt最高裁判決では、固定事務所がなくても実質的に事業をコントロールし得る権限があれば固定的施設PE(Fixed Place PE)として認定される可能性も示されています。EORはあくまでも「法的雇用主の代行」であり、代理人PEも含めてPE判断は業務実態に基づいて別途評価されます。インド税務に詳しい専門家との定期確認が重要です。

Q4. EORから現地法人への切り替えはいつ考えるべきですか?

一般的に採用人数が5〜10名を超えた段階で、EOR月額フィーの累計と現地法人の運営コストが逆転し始めます。また、インドでの契約締結や銀行口座開設など法人機能が必要になった段階、あるいはインドへの長期的なコミットが確定した段階も移行のサインです。

まとめ

EORは、インドへの進出を検討する日本企業にとって、最短・最低リスクで現地人材を確保するための有力な選択肢です。

複雑なインドの労働法規や税務コンプライアンスを背景に、インド国内に自社拠点(法的主体)を持つことのハードルは依然として高いと言えます。そんな中で、EORを活用してリスクをアウトソースしながら、まずは小さく、スピーディにインドチームを立ち上げることが有効な戦略になっています。

一方で、PE課税リスクに対しては引き続き慎重に評価が必要で「EOR=安全」という認識は禁物です。業務内容の精査・固定拠点の回避・専門家との定期確認の3点を徹底することが、EORを安全に活用するための鉄則となります。

INDIGITALでは、EOR活用の具体的なステップからGCC設立まで、インドでのビジネス展開をトータルでサポートしています。まずはお気軽にご相談ください。

参照

- ・※1 Gloroots「Best EOR Services for India 2026」

- ・※2 Business Research Insights「Employer of Record Platform Market」

- ・※3 Omnivoo「India Labour Codes Implementation 2026」

- ・※4 Wisemonk「How to Avoid Permanent Establishment Risk in India」

- ・※5 KPMG「Flash News: Clifford Chance Pte Ltd」