TOPICS

トピックス

EORのサービス導入の流れや仕組み・課税関係とは?

2023.02.04 / COLUMN

EORのサービス導入の流れや仕組み・課税関係とは?

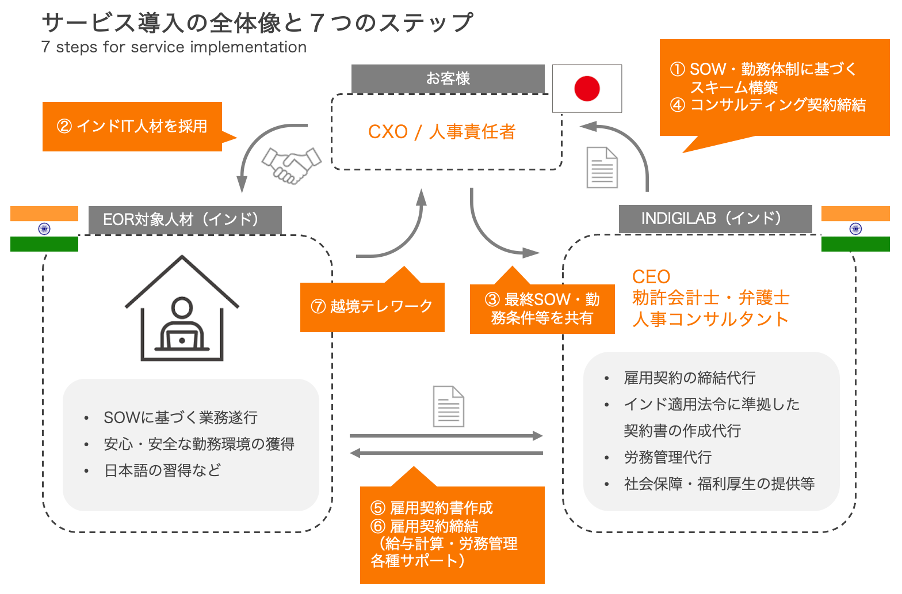

1. EORの仕組みとサービス導入の流れ

「EOR」とは、Employer Of Record(記録上の雇用主)の略称で、給与計算や労務管理を中心としたバックオフィス業務を専門機能として持つ弊社インド現地法人が、御社の代わりに法的な雇用主となり、かつ、雇用主としての責務を担います。つまり、弊社の「インドEOR導入支援」を活用することで、御社が採用したインド人材を、インド現地法人を設立することなく低コストで管理でき、リモートかつスムーズに業務に従事させることができます。

大きく以下7つのステップでEORを導入することになります。

- 弊社が業務範囲SOWおよび勤務体制に基づき事前にスキーム構築

(弊社が開発した「インドEORリスク評価チェックリスト」を活用)- 御社がEOR対象となるインド人候補を採用

- 御社がEOR人材の最終的なSOW・勤務条件等の情報を共有

- 御社と弊社でSOWに基づくコンサルティング契約を締結

- 弊社がインド適用法令に準拠した雇用契約書を作成

- 弊社がEOR対象人材との間に雇用契約を締結

- 御社がEOR対象人材と越境テレワークを開始

なお、弊社が提供しているサービスには、最低限必要な機能をパッケージにした基本プランに加えて、(1)インド人材にとっての安心・安全をサポートする医療保険や福利厚生の提供、(2)日本への渡航までの期間に日本語を習得してもらう日本語学習クラスの提供、(3)海外IT人材とのコミュニケーションや連携をサポートするブリッジPM/SEの設置、(4)日本人のインド越境テレワークをサポートするVISAスポンサーシップなどのオプションメニューがあり、海外IT人材の受け入れ体制のご状況やご希望に応じて柔軟にサービス内容をご提案させていただくことが可能です。

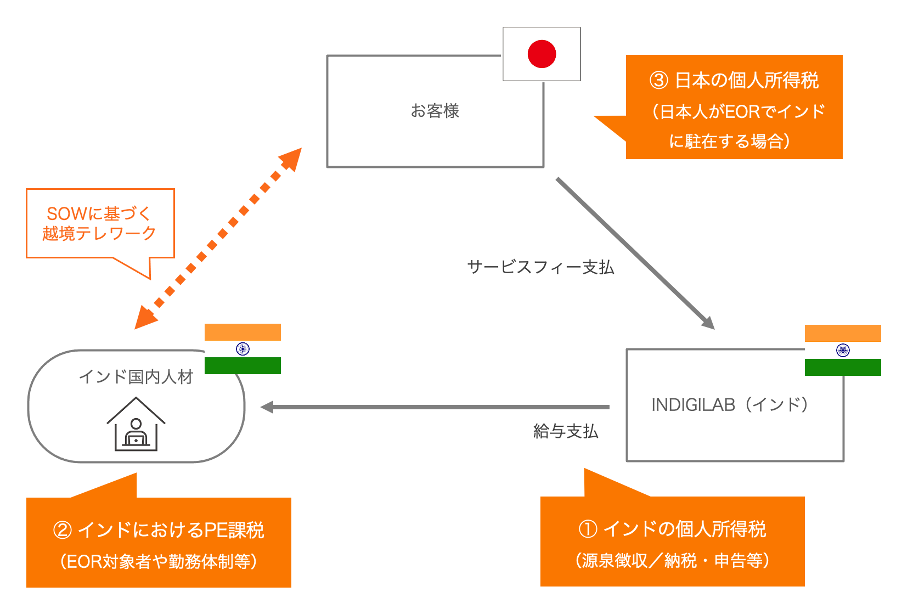

2. EORのスキームにおける課税関係

EORのスキームにおいて以下3つの課税関係が存在し、導入を検討をする上では特に2のインドにおけるPE課税リスクについて事前に評価した上で、リスク管理の観点からしっかりとスキームを構築しておくことが大切です。

- インドにおける個人所得課税

- インドにおけるPE課税

- 日本における個人所得課税

(1). インドにおける個人所得課税

EORのスキームを活用することによりインドで勤務するインド人材は、インドで給料を受け取るため、インド政府に所得税を納税する必要があります。給与計算や源泉徴収、源泉所得税の納税・申告、また、所得税に関する各種相談業務に至るまで弊社インド現地法人INDIGILABが御社の代わりにすべて対応します。

(2). インドにおけるPE課税

PEとはPermanent Establishment(恒久的施設)の略で、日印租税条約第5条1項において「事業を行う一定の場所であって、企業がその事業の全部又は一部を行なっている場所」と定義されています。「PEなければ課税なし」という原則が採用されており、もしインド国内にPEがあると認定された場合には当該PEにより得た課税所得(収入から費用を差し引いた利益)に対して外国法人としての高税率(40%の標準税率+健康教育目的税・サーチャージ等)が課せられることになります。弊社では、インド人材がどのような業務範囲SOWを担い、どのような勤務体制で業務に従事するのかに基づいて、事前にPE課税リスク評価を実施し、安心・安全なスキームの構築とそのための文書化をご支援いたします。PE課税のリスク評価方法については、別の記事で詳しく解説をしたいと思います。

(3). 日本における個人所得課税

インド国内で勤務するインド人材の場合は、当然に日本での課税が発生することはありません。しかしながら、もし日本国内の日本人がインドに短期で(1年未満)駐在する場合には、日本における税務上の居住ステータスが「居住者」となるため、全世界所得課税となるため引き続き日本での個人所得税の納税および確定申告の対応が必要となります。一方で、1年以上インドに駐在をすることが前提の場合には、出国時に年末調整を実施することで日本側の課税関係を完結させることが可能です(国税庁タックスアンサーNo. 2517)

1-1. クライアントインタビュー①:越境テレワークを通じてインドIT人材の受け入れがスムーズに。

https://indigital.co.jp/topics/column/interview-01/1-2. クライアントインタビュー②:現地法人を設立せずにインド駐在を「スピーディに実現できるスキームがいい」

https://indigital.co.jp/topics/column/interview-02/1-3. クライアントインタビュー③:EORの活用を通じてインドにリモート開発拠点を立ち上げ

https://indigital.co.jp/topics/column/interview-03/2. なぜ、今EORが注目されているのか?

https://indigital.co.jp/topics/column/why_eor/3. インドにおけるEOR導入とPE課税:リスクと対策

https://indigital.co.jp/topics/column/eor_risk_solution/4. 未来を拓く:海外人材活用と越境テレワークの可能性

https://indigital.co.jp/topics/column/opportunity_eor/5. EORの活用による企業リスク管理についての考察

https://indigital.co.jp/topics/column/eor_risk_management/